壹玖壹玖(1919):正式停牌,然后呢?

图片来源:1919.cn

从下单到送达,19分钟就能做到——这是壹玖壹玖(简称:1919)的“19分钟极速达”。即使是距离较远的配送,也有超过80%的订单可在1小时内完成。有消费者曾在2021年双11期间做过测试,在某个直播间下单1919的商品,几分钟后他就留言表示“太神奇了,刚才有人敲门,1919已经把货送到家了。”

基于在全国范围内有上千家线下门店以及强大的供应链和物流体系,壹玖壹玖在多年前就能够做到超快的配送速度。从开店数量来看,壹玖壹玖是中国最大的酒类流通企业。从行业来看,壹玖壹玖是首家挂牌新三板的酒类流通行业企业。2018年获得阿里巴巴投资20亿元后,估值曾高达70亿元。

图片来源:大公快消

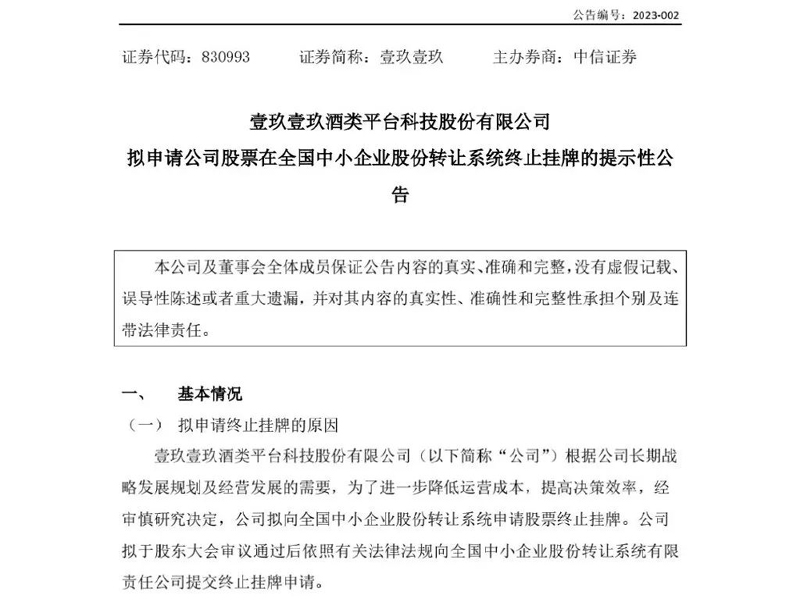

自从2014年在新三板挂牌以来,在将近10年的时间里,壹玖壹玖长期将千亿营收的目标与开店速度挂钩,这也为其财务埋下了隐患。今年2月7日,壹玖壹玖发布公告,向新三板提交终止挂牌申请,为终止挂牌做准备。2月17日,壹玖壹玖正式停牌。

如今,壹玖壹玖总市值为21.35亿元,不足阿里巴巴集团投资后估值的三分之一。

用“一根电话线”

开拓的酒类新零售模式

2006年,壹玖壹玖创始人杨陵江在成都市玉林路开设了第一家门店,这是当时酒类行业第一家专业的连锁公司。2007年时,杨陵江开始通过专线电话的方式接受订单,专线电话在接受订单后,分配给距离最近的门店,再由门店送货上门。通过“一根电话线”构造了酒类新零售模式的雏形,这一模式的转变,也让壹玖壹玖的消费半径得到了扩大。

彼时,壹玖壹玖的一大优势在于能够通过与酒厂之间的直接合作,减少中间环节和成本。葡萄酒不需要经过几级分销商才到达消费者手中,而是实现了酒厂——壹玖壹玖——消费者,这种3层渠道的消费模式。因此,产品的价格也会相对下降。杨陵江曾公开表示:传统经销商要有20%~30%的毛利才能养活渠道,但是壹玖壹玖只需要5%。

图片来源:网经社

由于壹玖壹玖所售卖的酒款价格较低,在2013年,杨陵江甚至被冠上了“酒业公敌”的称号。有一些知名酒企发出“封杀令”,表示与壹玖壹玖终止合作,并且对于壹玖壹玖销售的产品不做质量保证,也不提供售后服务。但从接下来的发展来看,这并没有对壹玖壹玖产生什么影响。

国内首家在新三板挂牌的酒类企业

2014年8月13日,壹玖壹玖正式登陆新三板,成为首家在新三板挂牌的酒类企业。这一年,壹玖壹玖的线下门店仅43家,但年营收额达到了6.1亿元,主营业务收入90%都集中在成都。

2015年,挂牌后的第一年,壹玖壹玖定下了千亿营收目标——在2016年,目标销售额100亿;2019年,规划开店数量达6000家,预估目标销售额达1000亿元。但这一目标并没有实现,到2016年底,壹玖壹玖的全年营收仅28.86亿元,为目标值的四分之一。

2016年,壹玖壹玖及时调整了目标,对未来经济计划做了变更——2019年的目标开店数量不变,但1000亿目标销售额的实现时间,推迟到2021年。但如今,从结果上来看,2019年壹玖壹玖的门店数量只达1991家,是目标值的三分之一。2021年的销售额仅为46亿元人民币,不到目标值的5%。

快速开店是带动壹玖壹玖营收增长的主要方式,自挂牌起,壹玖壹玖也是长期将千亿营收的目标与开店速度挂钩。但这种方式,也为其埋下了财务隐患。从2016年的数据来看,这一年新增门店高达434家,新开门店的增长率相比2015年增加了13.61%。但由于相关管理成本的增幅远高于销售额的增幅,导致当年归属挂牌公司股东净利润为﹣8657.63万元,同比下滑816.12%。

图片来源:1919.cn

对于这一亏损数据,壹玖壹玖在年报中表示,管理成本增幅远高于销售增幅而产生的亏损,属于“战略性财务亏损”,并且是“阶段性的”。用战略性亏损换取规模和时间,这是否是快速成长需要付出的代价?在当时,没有人能够预测。

获得阿里投资,

估值高达70亿元

估值高达70亿元

2018年,对于壹玖壹玖而言意义非凡。这一年,阿里巴巴集团以20亿战略投资壹玖壹玖。直到现在,在一部分1919的线下门店中,仍然能看到招商广告牌上写着“阿里赋能,引流海量线上订单。”

图片来源:千里谈酒业

对于阿里巴巴的投资,外界有多种猜测,比如:阿里巴巴集团投资的原因是急需在2018年证明新零售能力的可复制性,盒马鲜生属于阿里自己孵化的项目,缺乏一个通过投资、收购及整合而成功的案例。也有说法猜测,原因是天猫的酒水自营板块相比京东而言较为薄弱,所以阿里巴巴想要投资一家垂直酒类电商,壹玖壹玖线下门店的快速扩张,就是阿里巴巴集团投资的重要原因之一。

但无论有多少种解读,无可否认的是,在阿里巴巴投资壹玖壹玖并且成为持股达28.5%的第二大股东后,壹玖壹玖估值高涨,直达70亿元,成为酒饮新零售的独角兽。这笔资金的注入也增强了壹玖壹玖全国布局的决心。此时,直营店已经无法满足扩张需求,更多城市的店面是通过加盟方式开店。

对于一个品牌而言,加盟店是快速扩店的主要方式之一,在招商时候,品牌不需要给加盟商业绩方面的担保,且大多数成本开店成本由加盟商承担。在开店前期,品牌会辅助加盟商开店,如果后期经营不善,亏损由加盟商承担,但品牌也会受到不小的影响。

钱都花完了,

效果怎么样?

效果怎么样?

到了2020年上半年,阿里巴巴集团20亿元的投资已全部用完。其中,6亿元用于资本支出,8.84亿元用于补充流动资金,5.09亿元用于偿还银行等金融机构贷款。钱都花完了,效果怎么样?

根据2019年的年报数据,壹玖壹玖在这一年的终端门店数量达1991家,是开店最猛的一年,新开门店达836家,但这与2018年接受阿里巴巴集团投资时承诺的“未来1年开设2000家门店”仍然相去甚远。开店数量增多使营收金额达到史高,为66.2亿元,但净利润亏损也同样达到了5亿元。

2020年的年报显示,壹玖壹玖全年营收达40.2亿元,同比下滑39.28%,净利润亏损2.77亿元,相比上一年的5.3亿元亏损额而言,亏损面收窄。这也是自2014年挂牌新三板之后,在2016-2019年连续4年的亏损后的又一次不那么漂亮的业绩单。

图片来源:卖酒狼

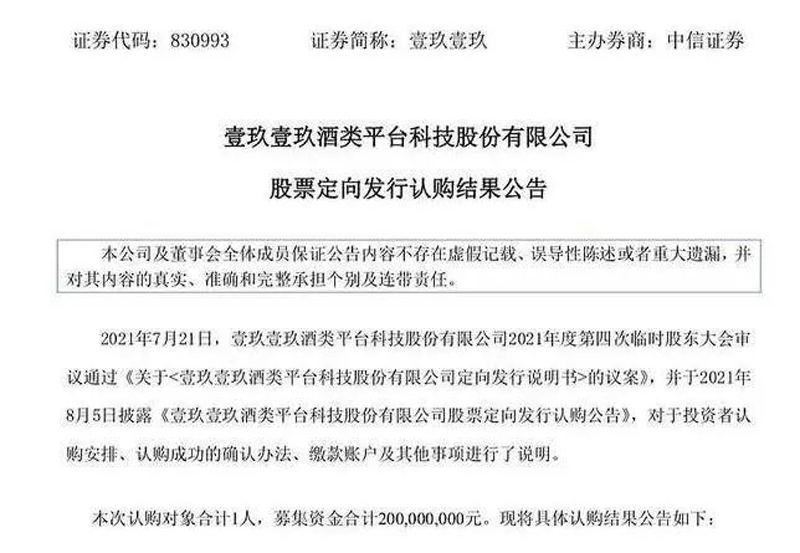

2021年,急需现金注入的壹玖壹玖在新一轮的融资中,从天津润泽物业管理有限公司筹集了2亿元人民币,这笔资金用于为秋季销售旺季补充库存。根据2021年壹玖壹玖的年报来看,这一年的确实现了扭亏为盈,营业收入约46.1亿元,同比增长14.66%,净利润约5132.2万元,同比增长约118.5%。

但这种盈利的趋势并未能在2022年得以持续,根据2022年的年中报,壹玖壹玖上半年营收为23.45亿元,同比下降9.29%,净利润为717.7万元,同比下降近90%。公司总资产约37.34亿元,而总负债约25.06亿元,其账上现金和现金等价物余额为1.31亿元。

到2022年年底,壹玖壹玖发布公告称:为解决与天幕国际酒业有限公司(一家于 2021 年在中国香港注册成立的葡萄酒公司)合作中,公司欠付天幕国际酒业的款项,壹玖壹玖、壹玖壹玖实际控制人杨陵江、控股股东壹玖壹玖集团共同与天幕国际酒业签订了《股权让与担保协议》,约定将杨陵江持有的壹玖壹玖集团91.19602%的股权工商登记至天幕国际酒业,用于实施股权让与担保。

简单来说,杨陵江已将股权抵押给了天幕国际酒业,壹玖壹玖的实际控股权在未来也可能会发生变更。

2023年2月7日,壹玖壹玖发布公告,向新三板提交终止挂牌申请。2月17日,壹玖壹玖开始停牌,为终止挂牌做准备。

正式停牌,然后呢?

尽管面临种种挑战和质疑,但是杨陵江仍然看好壹玖壹玖。今年年初,杨陵江在个人社交平台上表示:2020年底,壹玖壹玖营业门店达1400多家;2022年底,达2600家;目前在建即将开业约400家,再算300多家不合格被淘汰的门店,在疫情3年里,新开门店达1500家。这些数据足以说明,壹玖壹玖的商业模式经过8年验证后是成功的,壹玖壹玖的门店是赚钱的。2023年,壹玖壹玖线下门店会力争超过5000家。

图片来源:商界传媒集团

除了仍然继续开店以外,壹玖壹玖还在探索更多可能性,杨陵江在去年9月的1919新模式发布会上曾透露,壹玖壹玖商业模式升级主要有3大新产品:1919快喝店、中国酱香白酒核心产区(仁怀)名酒馆、MOJT BAR(莫其托酒馆)。通过细分场景、深度服务的方式,抓住更多消费者。

对于壹玖壹玖在新三板停止挂牌这一举动,其公告称,是为了进一步降低运营成本,提高决策效率。停止挂牌,调整业务方向,发布新模式,这是否能让壹玖壹玖在2023年有新的突破?5000家门店在今年年底是否会实现?继续开店是否能够解决壹玖壹玖现阶段的问题?或许也只有时间,才知道答案。

借用杨陵江在接受胡润百富采访时说过的一句话“现在我即将50岁了,就希望在自己还能干得动的年龄里能实现自己说过的目标,兑现自己许下的承诺,不要让别人认为我是在吹牛,就是这样。”

参考资料:

《壹玖壹玖困在开店》——经济观察报

《壹玖壹玖拟终止挂牌新三板,降本增效还是寻求新机会?》——新京报社

《1919创始人杨陵江:“一根电话线”构造酒类新零售模式的雏形》——成都商报

文 、编 | 张恬熙

图片 | 除特别标注外,来源于pixabay

如需了解更多,欢迎订阅《葡萄酒》杂志。

品味生活有品位

Taste Wine Taste Life

官方网站:www.winemagz.com

官方微博:weibo.com/winemag

订阅热线:020-3759 4395

邮发订阅:邮发代号 46-187

全国邮局均可订阅

周热榜

WINE Online

中国第一本葡萄酒生活杂志,世界权威葡萄酒中文媒体。

中国第一本葡萄酒生活杂志,世界权威葡萄酒中文媒体。

招商招聘

AD

AD