20家白酒上市企业前三季度财报出炉,仅一家酒企存货下降

近期,国内20家A股上市的白酒公司都已经陆续公布了2023年前三季度报,整体业绩表现都非常亮眼:20家白酒上市公司实现营收合计3111.62亿元,同比增长15.91%;归母净利润合计1189.8亿元,同比增长18.92%。

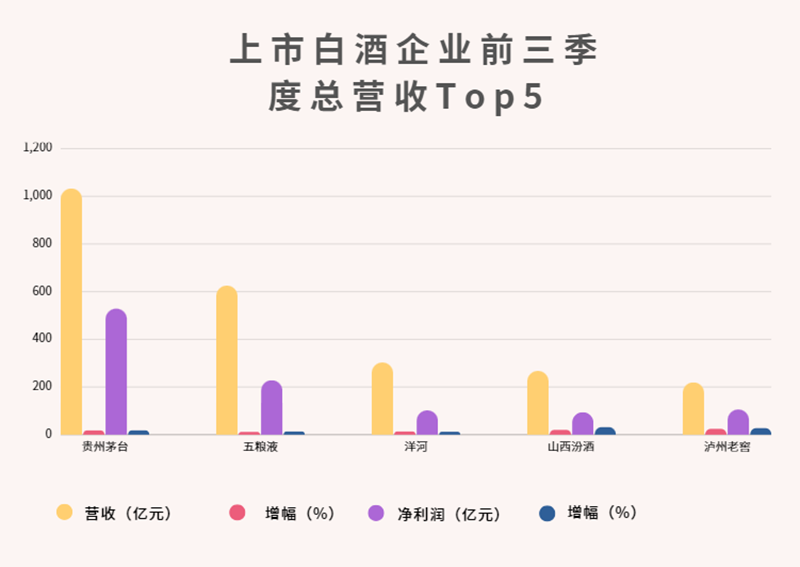

根据数据显示,20家上市酒企中,大部分企业的净利润均呈现正增长。贵州茅台、五粮液、洋河、山西汾酒以及泸州老窖的前五大白酒巨头格局暂时没有出现太大变动。茅台和五粮液这两大龙头营收合计占行业比达54.28%。洋河在前三季度营收突破300亿元大关,在营收指标上保持高出80多亿元的体量优势,但若从归母净利润数据来看,则是泸州老窖略高一筹。

贵州茅台是最先披露三季报的企业,前三季度总营收为1053.16亿元,同比增长17.3%,净利润528.76亿元,同比增长了19.09%,占另外19家上市白酒企业总营收的51.16%。

五粮液、洋河、山西汾酒以及泸州老窖紧随其后,五粮液前三季度营收达625.36亿元,同比增长12.11%,净利润228.33亿元,同比增长14.24%。洋河前三季度营业收入302.83亿元,同比增长14.35%,净利润102.03亿元,同比增长12.47%。山西汾酒前三季度营收达267.44亿元,同比增长20.78%,净利润94.31亿元,同比增长32.68%。泸州老窖前三季度营收达219.43亿元,同比增长25.21%,净利润105.66亿元,同比增长28.56%。

不同于其他白酒企业勃发向上的趋势,2023年前三季度中也有部分企业表现不佳,其中酒鬼酒是唯一一家业绩双降企业,营业收入为21.42亿元,同比下降38.54%,净利润4.79亿元,同比下降50.75%。

根据业内专家的分析,酒鬼酒目前发展不佳主要与前几年盲目高端化有关。这一点从财报中也能够看到,酒鬼酒中端以上产品销量并不乐观。前几年,为了业绩上涨,酒鬼酒向渠道压货同时提高出厂价,倒逼经销商提高终端售价。但今年出现终端动销不畅,价格倒挂等现象。因此,去库存和渠道费用改革,是酒鬼酒在2023年的重大经营战略。从去年下半年起,酒鬼酒持续控量,已数次发布停货通知。10月18日再次发布酒鬼系列产品停止接单的通知。

对此,酒鬼酒表示:公司近期对“酒鬼”系列产品停止接单,旨在进行一次全国范围的市场梳理,对市场秩序进行整顿,从而达到提升产品批价,提振渠道信心的目的。

白酒市场现况

从多家白酒上市公司前三季度报数据上来看,今年上半年白酒的消费整体较为疲软,春节开始市场动销力就不如预期。有不少白酒商都将重点放在了下半年,一方面有中秋、国庆双节的推动,另一方面年底的客户答谢宴、宴请以及年会活动等消费场景都会增多,抓住这波旺季能够让全年的盈亏状况都有所改变。

从双节数据来看,不同的销售渠道由于促销力度不同,效果差异也很明显。京东通过为酒类销售特别定制的“919美酒节”带起销量,白酒成交额同比增长180%,剑南春、酒鬼酒、劲牌、郎酒、西凤等品牌成交额同比增长均超过300%。商超也通过买一送一、满减促销、抽奖以及买酒送月饼等活动,加强消费者的购买欲。但是名酒专卖店和烟酒店由于名酒的利润空间本身就比较小,很难实现大幅度的降价或是大力度的促销活动,因此销售数据并没有什么突破。

在刚刚过去的双十一,头部白酒企业也没有太大动作,但电商平台依然将白酒作为重点产品做推广。根据京东数据,10月23日20时到11月11日24时,京东酒业成交额同比增长了32%,用户同比增长了45%,其中白酒成交额增长了36%。而天猫方面则公布了截至11月10日酒水行业部分数据,直播成交破18亿元,成交同比增长628%。(具体数据分析可看文章:《第十五个双11,盒马的酒水货架空了》)

中国酒业协会理事长宋书玉,在今年9月的现代酒类流通体系建设座谈会上就曾指出:今年以来流通端则在库存积压、消费下降、预期转弱等方面承压巨大,表现在一是库存高企、动销缓慢,二是消费下行、发生分化和降级,三是中小酒商深陷生存危机、龙头企业增收不增利等情况。

无论是葡萄酒还是白酒,今年都普遍面临高库存的问题。多家酒企在公布半年报后就明确表示,下半年的主要任务就是动销。虽然知名酒企的去库存效果较好,在节前的备货期间终端备货量和回款情况乐观,但终端的销量并没有明显提升。

消费下行,

百元酒及跨界产品受欢迎

根据中国酒业协会发布的《2023中国白酒市场中期研究报告》(以下简称:《报告》),受到整体消费氛围的影响,白酒消费也出现了结构性分化。高端品牌的销量和增速表现不佳,一二线的白酒价格出现下降甚至倒挂现象。300元以下的中低价位段的产品市场表现较好。头部企业开始下沉产品市场,中小企业的生存空间进一步受到挤压。

白酒的内卷相当明显,百元价格的白酒在市场上占据的份额越来越大。根据一位来自河南洛阳白酒经销商的说法,以往宴席市场200-300元的产品能够占30%以上的份额,但是今年则不到20%,尤其是在县乡市场,终端价格600元左右一箱的白酒是现在县乡婚宴的标配。

白酒行业观察家贾福春也表示,大众消费白酒的核心价格段在50-150元,百元价格带形成的主要原因之一就是白酒行业生产量下降且价格提升。百元价格带目前已经形成了除酱香之外,区域名酒放量的价格带,已形成消费主流和消费共识。未来的很长时间,百元价格带还是主流市场上的核心产品。

今年白酒产品跨界的新闻也屡见不鲜。3月,珍酒以快闪形式推出酱酒冰淇淋;5月,五粮液和永璞咖啡跨界合作,打造了“五两一咖酒馆”;8月,五粮液又推出了文创冰激凌;9月,茅台与瑞幸联名推出“酱香拿铁”,创下单品首日销量突破542万杯、单品首日销售额突破1亿元的惊人纪录,后又与德芙联名推出酒心巧克力;同月,水井坊与哈根达斯跨界合作推出哈根达斯水井坊冰淇淋礼盒;古井贡酒也与八喜联名推出冰淇淋……通过跨界,既为品牌带来了热度与销量,也通过更加亲民的价格走近了年轻一代消费者。

正如中国酒业协会副秘书长甘权所言:“白酒产业已经进入了新的调整期,基础消费结构性分化,流通端、供给侧呈现内卷特征”。大品牌还卷得动,但对于次高端和中小型白酒企业而言,压力明显可见。

去库存仍是首要任务

如果说消费氛围以及消费主力的变化是外在因素,那么“库存高,动销慢”则是白酒企业面临的内部问题。首先,从库存量来看,根据第三季度白酒行业的财报显示,20家A股上市的白酒企业存货总额为1363.54亿元。除了顺鑫农业以外,其余企业存货金额同比增长。大多数上市企业的现有库存仍然较大。

其次,从销售数据来看,虽然在春节期间出现了消费回暖的迹象,但是实际销售情况并没有达到预期中的效果。根据《报告》中的数据,春节过后,有四成经销商认为白酒消费量相比去年同期有所减少。“五一”期间,酒水市场只有宴席用酒表现较好,商务和团购都偏弱,有三成经销商表示白酒消费量有所减少。

不少酒商在上半年曾对春季糖酒会抱有很大期望,但调查显示,只有16%的参展商表示达到了参展预期,其余则几乎都是没有达到预期或者基本没有订单,更多前来观展的人只是为了观察行业现况或建立人脉,行业内人士更多是保持谨慎的心态。

总体来说,产能过剩、消费降级以及消费渠道不畅等问题,导致不少企业和经销商仍然在消化积压的库存,市场上白酒倒挂的现象依然较为严重。去库存仍然会是白酒行业在接下来一段时间内的重点任务。

如需了解更多,欢迎订阅《葡萄酒》杂志。

品味生活有品位

Taste Wine Taste Life

官方网站:www.winemagz.com

官方微博:weibo.com/winemag

订阅热线:020-3759 4395

邮发订阅:邮发代号 46-187

全国邮局均可订阅

周热榜

WINE Online

中国第一本葡萄酒生活杂志,世界权威葡萄酒中文媒体。

中国第一本葡萄酒生活杂志,世界权威葡萄酒中文媒体。

招商招聘

AD

AD