2023年,葡萄酒会迎来春天吗?

农历新年伊始,街头巷尾车水马龙,店里店外宾客盈门,旅游业和餐饮业在这个新年里率先触底反弹,景区里看不完的人头和餐馆里等不完的叫号,似乎都预示了2023年的欣欣向荣。

酒水作为我国重要的商品消费品类之一,甚至被坊间传为“经济的晴雨表”,历经较长调整期的葡萄酒市场在2023年的表现将会如何,相信大家也很好奇。不如随小编一起看看近年来的海外葡萄酒市场的变化。

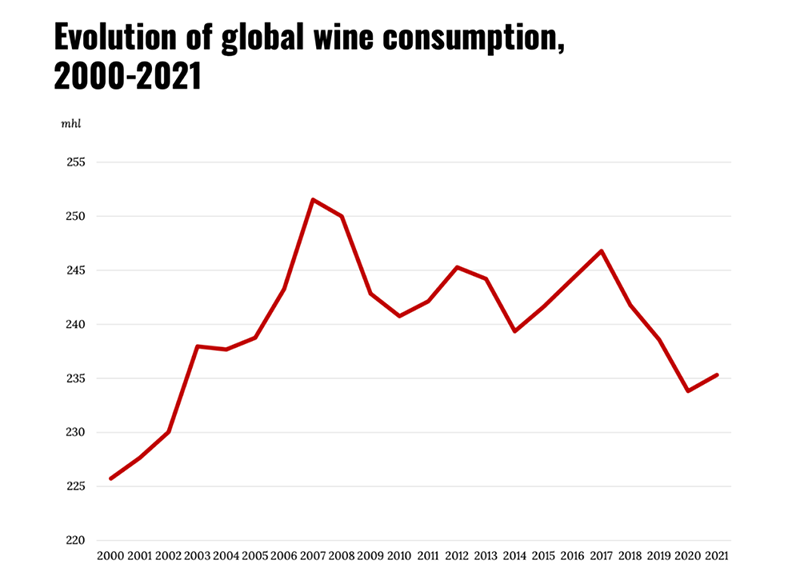

据国际葡萄与葡萄酒组织(OIV)于2022年4月公布的数据显示,2021年全球葡萄酒消费量估计为236亿升,与2020年相比同比增加0.7%,呈现较稳定态势。

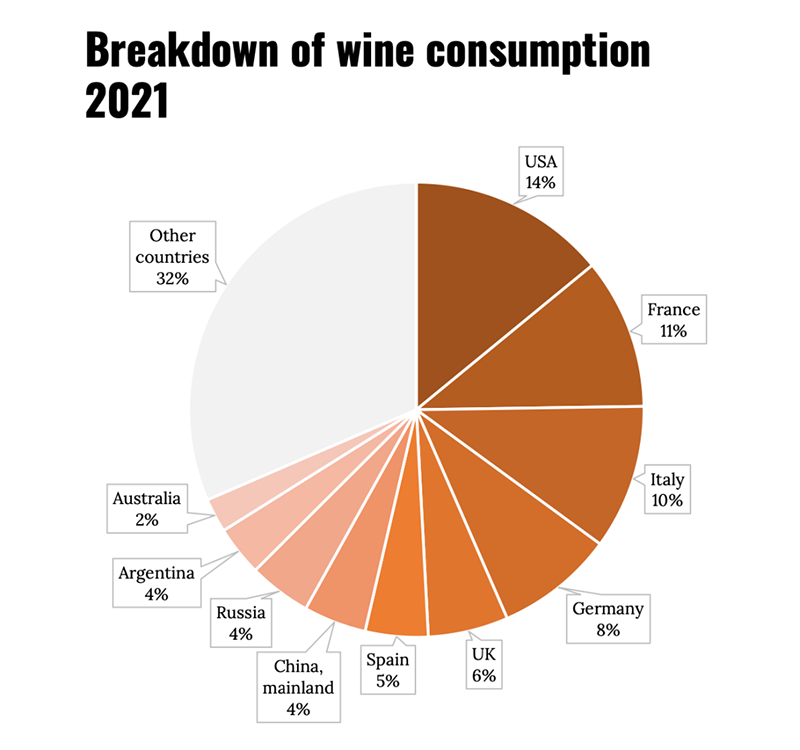

其中美国、法国、意大利作为葡萄酒主要消费国,在2021年的消费量分别占比14%、11%和10%,名列消费榜单前三位。

仔细研究葡萄酒十大主要消费国(美国、法国、意大利、德国、英国、西班牙、中国、俄罗斯、阿根廷、澳大利亚)2000-2021年的消费数据,大部分国家的葡萄酒消费并未因为疫情而出现断崖式下跌,即使有的国家出现了小幅下落,在2021年也实现稳步回升。

葡萄酒之路,从来都不是一帆风顺

在新冠肺炎疫情较为严重的2020年,大多数国家或多或少都受到了“出行限制(Lockdown)”的影响,在各国政府的政策陆续放开后,各行各业的复工复产也并非一蹴而就。

劳动力的减少使港口装货和卸货能力变弱,在2021年至2022年间,不少葡萄酒进出口贸易都因频繁遭遇航运延误、港口堵塞等问题导致断货,若在高温天气遇到塞港,货柜长期滞留在港口码头,好不容易到港的葡萄酒还可能因为高温暴晒出现质量问题。

对于生厂商而言,他们的日子也不容易。后疫情时代里,接踵而至的玻璃瓶、橡木塞、螺旋盖、燃料等原材料的价格上涨,直接影响了葡萄种植、葡萄园管理及葡萄酒酿造的每一个环节。不断提高的生产成本,让酒农们不堪重负,2022年12月在法国波尔多爆发了20年来最大规模的酒农抗议示威活动,以呼吁政府给予援助。

燃料能源价格的上涨同样影响了酒店餐饮业——葡萄酒分销的重要渠道。熬过了新冠大流行期间的出行限制,却不曾想迎来了能源价格飞涨的寒冬,二十一世纪了,用不起电,供不起暖的画面照进了现实。

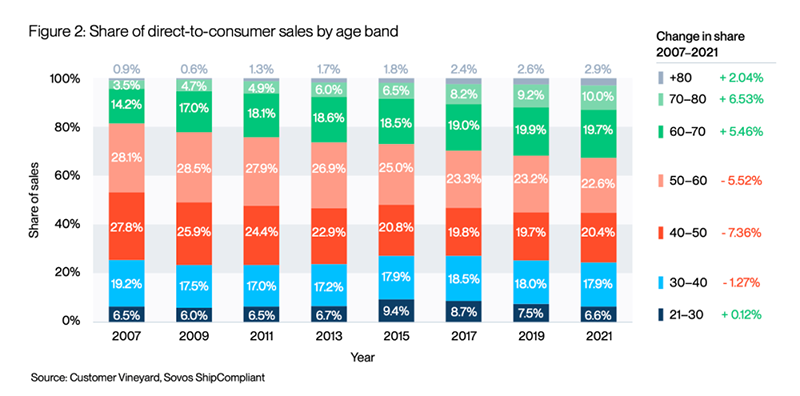

无论生产商和中间商面临多少困难,倘若酒能卖出去,只要消费者有需求,相信一切问题可能都能迎刃而解。然而,无论是葡萄酒消耗大国的美国,还是骨子里生来就流淌着葡萄酒的法国人,都指向了一个共同的问题——葡萄酒的消费群体面临换代,主力消费群体流失。

根据来自Sovos ShipCompliant的数据,美国2200家供应商从2007年开始的8000万笔直接面向消费者的葡萄酒交易数据图表明,在过去的15年里,60岁以上的葡萄酒消费者比例在所有其他年龄段的总份额中持续增长,这也是近年来美国葡萄酒市场持续增长的动力所在。但同时数据也表明,60岁以下的消费者对购买葡萄酒的兴趣持续下降。

无独有偶,在大西洋的另一边,另一葡萄酒主要消费国也面临着同样的情况。根据Wine Intelligence的数据显示,法国55岁以上的年龄组每月饮用葡萄酒的次数超过十次,然而约39%的35岁以下年轻法国饮酒者更喜欢啤酒,葡萄酒只占到该年龄段酒精饮料消费的27%。更为严峻的是,由于法国年轻一代消费者的缺失,致使法国葡萄酒行业面临巨大的挑战,葡萄酒市场逐年萎缩。

通过近20年的消费数据表明,无论是在葡萄酒消费市场庞大的美国,还是在盘子大,葡萄酒消费却日益萎缩的法国,在过去20年里,均未在年轻主力消费市场获得成效。

只要思想不滑坡,办法总比困难多

令人欣慰的是,近三年的葡萄酒大盘在维持稳定中实现小幅上升,看来无论面临的困难有多少,办法总比困难多。

既然原材料价格上涨避无可避,且生产成本并不能完全转嫁到消费者身上,开源节流只能是唯一不变的定律。针对农业的发展各国政府都有相应的补助政策,虽可能是杯水车薪,却也能缓解当下的燃眉之急。我国山东、宁夏、新疆等葡萄酒产区也都曾相继推出过专项补助金,以促进当地葡萄酒产业的发展。

生产过程中尽可能使用绿色能源,也是不少厂商目前正在探索的道路,既能降低能源费用,也能促进产业的绿色可持续发展。例如西班牙酿酒商Vins Raïmat在其位于加泰罗尼亚地区Raïmat镇的酿酒厂建造了一个30千瓦的垂直太阳能装置。该垂直墙体不仅可以发电,还能保护酒桶不受太阳直射,减少酒桶的能源消耗。

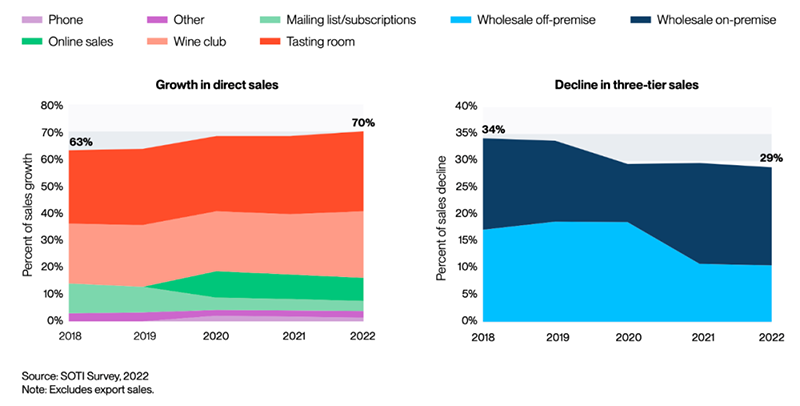

节流固然重要,生厂商的开源创收也是刻不容缓。虽然厂商直接销售相比通过批发商销售,毛利润至少能翻上一番,但是从历史上来看,业主们更愿意种植葡萄酒、酿造葡萄酒,然后让经销商销售葡萄酒。然而就像大多数行业一样,业务模式的进化是对时代发展的应对,更是生存需要。

据SOTI Survey2022年对美国葡萄酒市场的研究数据表明,2018年至2022年期间,生产商直接面向消费者的DTC(Direct to Consumer)营销由63%上升至70%,三级分销(Three-tier Sales)则由34%下降至29%。甚至在大流行期间,葡萄酒营销依旧通过电话、邮件、小型品鉴活动、酒庄会员等形式在持续进行,DTC营销已然占领了美国葡萄酒市场营销的高地。

在出行限制解除后,快速反弹的旅游业更是极大拉动了葡萄酒产地的旅游,同时也促进了酒庄内的直接销售。通过Community Benchmark对美国西海岸葡萄酒产区12个月的追踪数据可看出,2021年12月以后产区到访者的人数急剧增长,酒庄内品鉴的销售数据也逐月上升,拉动总DTC销售数据上涨。

当然,美国营销模式的转变,并非完全适用于所有产酒国,但是营销模式的创新多样化,葡萄酒产业的多元化,都是葡萄酒人对行业孜孜不倦的探索,结合自身市场的特点,适合自己的才是最好的。

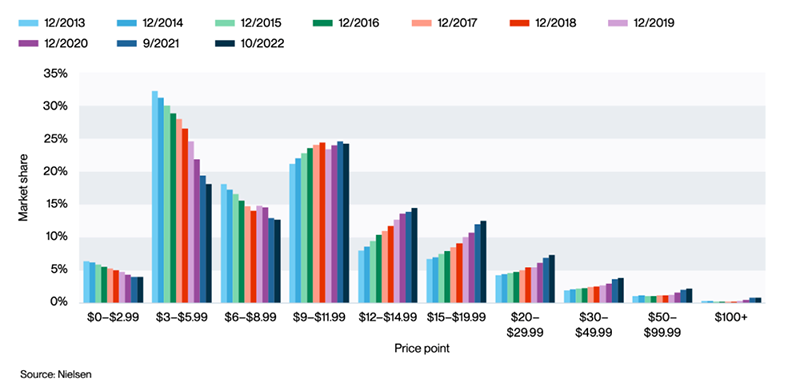

对于应对消费群体数量不足的情况,除了通过各类营销方式大量获取并转化非葡萄酒消费者,美国葡萄酒市场也给出了另一种方案。据尼尔森数据显示,2013年至2022年美国葡萄酒消费份额年度变化以12美元的价格为分水岭,12美元以下的葡萄酒销量逐年下跌,而12美元以上的葡萄酒销售份额呈明显上升趋势。消费者购买行为正在发生快速转变,在部分高价值的葡萄酒领域,甚至能达到10%以上的增长率。

这组数据与前文中提到的美国葡萄酒消费者群体面临换代的数据相互呼应,60岁以上消费群体的购买实力强,且对葡萄酒的消费兴趣上涨,凭一己之力拉高了葡萄酒消费价值,助力美国成为了葡萄酒消费量及消费价值均为最高的国家。

在消费疲软,全球经济下行的2022年,很欣慰我们能够在海外葡萄酒市场看到每一个葡萄酒人在产业链的各个环节都积极努力着,或推陈创新营销方式,或致力葡萄酒消费升级,或为葡萄酒生产谋发展。

不可否认现在的葡萄酒行业存在着消费者流失等一些共同问题,同时不同地域还存在市场差异性,但是历史的经验告诉我们,办法总比困难多。

2022年是我国酒类流通承压的一年,然而在2023年伊始,1919、京东酒世界等酒类流通巨头相继布局2023年线下门店,争相开店,扩大布局。同时我国酒类批发商总数也创新高,去年新增注册约16万家酒类批发相关企业,创下2000以来的新注册数量的最高。

2023年是酒类流通发力的一年,只要葡萄酒产业链上下游齐聚力,让酒类流通起来,盘活大盘,相信未来一定会越走越顺,前“兔”无量!

如需了解更多,欢迎订阅《葡萄酒》杂志。

品味生活有品位

Taste Wine Taste Life

官方网站:www.winemagz.com

官方微博:weibo.com/winemag

订阅热线:020-3759 4395

邮发订阅:邮发代号 46-187

全国邮局均可订阅

周热榜

WINE Online

中国第一本葡萄酒生活杂志,世界权威葡萄酒中文媒体。

中国第一本葡萄酒生活杂志,世界权威葡萄酒中文媒体。

招商招聘

AD

AD